让不懂建站的用户快速建站,让会建站的提高建站效率!

|

一个弁言:我牢记我在挺早之前就对定投的行业作念个一系列的梳理,并从中选出了一些值得定投的行业以及具体品种,然而跟着阛阓的快速发展,很是是近些年来被迫指数类家具的多角度全处所快速发展,投资的品种正在变得越来越丰富,这对咱们的基金投资赫然提议了更高的条目,哪怕只是只是投资处所的接纳皆相等有必要作念一个更新。 这期是系列的第二期,咱们来谈谈周期板块的化工行业。 从行业配景来看,化工行业可以说是A股阛阓中一个蹙迫且复杂的行业,它并非咱们思象中阿谁肤浅的“夕阳产业”,而是当代经济中的“基石”和“放大器”,其投资价值大要可以用“周期与成长并存,挑战与机遇共生”来空洞。 率先,算作国民经济的基础与救助,化工行业的地位不行或缺。 化工家具险些渗入到经济的方方面面,从农业(化肥、农药)、工业(塑料、橡胶、纤维)、动力(真金不怕火油、自然气加工)到高技术(半导体芯片用的电子化学品、新动力电板材料)、日常生涯(医药、化妆品、洗涤剂)。这种平常的下流需求决定了其基础乃至刚性的需求属性。 其次,行业周期性带来的波段投资契机。 算作典型的周期板块,化工行业具有赫然的周期性,受命“需求拉动 -> 价钱上升 -> 盈利改善 -> 成本开支/扩产 -> 供给弥散 -> 价钱着落 -> 盈利恶化 -> 产能出清”的经典旅途。 对于投资而言,要是能在行业景气度底部(赔本、低估值、产能出清时)布局,在景气度岑岭(高盈利、高ROE时)探求退出,就可以得回可不雅的周期轮动收益。 这里的要道点在于,尽管不同细分领域的归附时辰有所不同,但化工行业现时合座正处于从恒久景气底部渐渐转向需求改善的要道阶段。 第三,雄壮的盈利才智和现款流。 从行业自己来说,经过前几年的供给侧结构性蜕变和环保督查,化工行业很多细分领域的过时产能被长期性出清,行业竞争模式得到大幅优化。头部企业的阛阓份额和议价才智显耀进步,周期性波动相对平滑。 而化工行业的龙头企业在具备成本上风(范围效应、一体化产业链)和技艺上风后,就偶然产生相等阐述的开脱现款流。这为高比例分成、捏续研发干预和跨周期成本开支提供了坚实基础,这是价值投资者比拟垂青的少许。 第四,产业升级与新材料带来的成长性。 如第二点所述,传统化工如实周期性较强,但产业升级与新材料领域将赋予其雄壮的成长属性,这可以说是化工行业最具诱骗力的部分。 这方面的具体例子包括但不限于:新动力关系的锂电板材料(正极(磷酸铁锂、三元材料)、负极、电解液、隔阂)和光伏材料(EVA/POE胶膜、光伏级多晶硅、银浆等),半导体关系的电子化学品,比如半导体制造历程中所需的超高纯度试剂、光刻胶、特种气体、湿电子化学品等,医药生物关系的生归天工,比如可降解塑料(PBAT、PPLA)、生物基材料等,以过甚他一些就业于高端制造业的特种化学品,比如航空航天材料、高性能纤维、特种工程塑料等。 以上千般,要是再交流国内“反内卷”可能带来的企业盈利才智进步,以及行业潜在出海契机可能给带来的第二增长弧线,化工行业如实是一个值得咱们去关怀的行业。 那么为什么我在之前的著述中险些从未提过这个行业呢? 原因大要有这样两点: 率先,化工行业的细分子行业繁密,投资所需要的专科度极高,因此投资难度较大。 这里先以申万行业为例给群众看个化工行业的细分行业情况:

如上图所示,化工行业的申万一级行业叫作念基础化工,其下属有7个二级子行业,包含整个33个三级子行业,在行业数目上就较多。

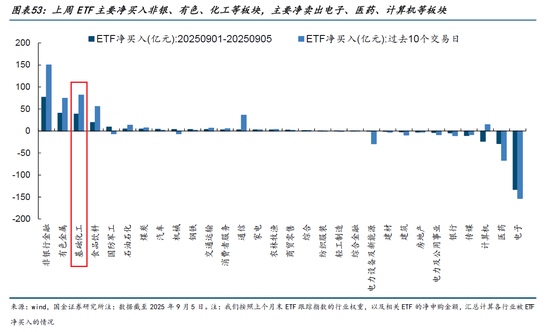

而凭证上图最新的行业市值情况来看,基础化工的总市值占比不高,但其行业内身分股的数目极多,属于那种身分股数目占比远高于其总市值占比的行业。近似的还有机械开荒和医药生物两个行业(后者是公认的投资难度高,前者的投资也不小,有契机咱们也可以来说下这个行业)。 其次,明确追踪化工行业的家具数目未几。 限定最新,全阛阓明确追踪化工行业的场内ETF仅有6只,且基本皆是这3-4年内建设的。对应的指数整个2个,分裂是中证细分化工产业主题指数(简称细分化工)和中证石化产业指数(简称石化产业)。也便是说,化工行业总体而言照旧较为小众的。 即便如斯,化工行业近期赫然得到了阛阓的较多关怀:比如最近后台留言以及私域问及化工行业的小伙伴日益增加,再比如阛阓近期资金净买入较多的行业中就有化工。

有鉴于此,我就昔时文提到的两个化工关系指数为例不竭来先容这个行业。 先肤浅看下两个指数的编制司法对比:

从指数编制司法的角度,我莫得很是要说的。事实上仅从指数的称号中咱们就能大要知说念,两个指数在行业阴私上照旧有些区别的,比如前者的细分化工大批是更聚焦于化工行业的,此后者既然叫石化产业,那么除了化工以外,大批还会包含卓越比例的石油石化。 这少许在两个指数的行业设立中体现得较为赫然:

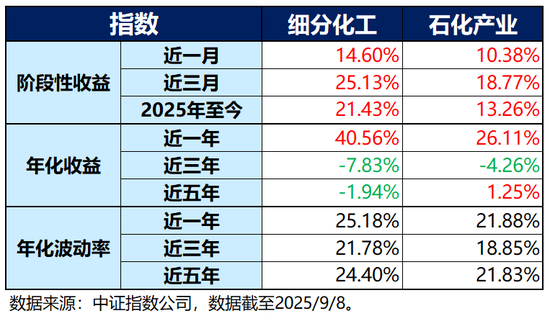

从上图的对比来看:尽管细分化工指数中相通含有一定比例(11.95%)的石油石化,甚而还有小比例的电力开荒和有色金属,但其基础化工占比依然高达74.74%,合座的“化工含量”较高;而石化产业指数的基础化工占比“仅”为60.65%,同期含有32.30%的石油石化行业,这一占比从投资的角度来看赫然依然无法苛刻。 诚然,行业纯度自己是相对中性的,蹙迫的是其推行的指数净值走势情况:

上图是两个指数的对比,别的方面我也不说了,其中较为赫然的少许是:尽管两个指数的波动皆看着不小,但白色暗示的细分化工无论是弹性照旧最终的收益皆要好于石化产业。 这少许从两个指数的收益风险对比数据中也“可见一斑”:

有鉴于此,要是两者要二选一的话,细分化工指数赫然更胜一筹,是以这里我再肤浅补充几点对于细分化工指数的情况。 前文咱们提到化工行业的身分股数目占比远高于市值占比,这意味着行业内的中小企业会比拟多。

推行上也如实如斯,限定2025年9月9日,基础化工行业的身分股主要就以中小市值为主,其中的小盘股不仅占据“半壁山河”以上,且其中身分股市值小于50亿的(小微盘)占比就有32.97%,甚而市值小于20亿的(微盘)占比皆有8.35%。 这就对指数的流动性提议了一定的条目。

而从流动性的角度来看,细分化工指数合座不仅成交活跃,况且流动性也较为充沛。哪怕近2-3年来阛阓交投清淡,其日均成交额依然跳跃百亿,而跟着阛阓在昨年924以来的渐渐活跃,本年以来细分化工指数的日均成交额更是迫临200亿(189.61亿),指数的流动性足够。 从指数估值的角度来看,限定2025年9月9日,细分化工指数的市净率(PB)为2.30,处于近十年来37.38%的较低分位,合座在估值层面依然具备较高的性价比。

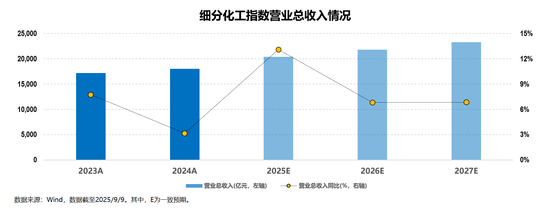

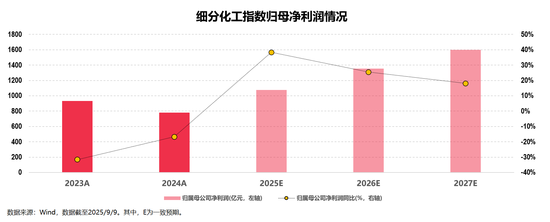

而从更为蹙迫的成长性角度来看,细分化工指数的盈利才智赫然改善。

限定2025年9月9日,细分化工指数2025年的一致预期交易总收入有显耀进步,同期光辉两年保捏稳步进步,标明指数身分股企业的策画情况合座较好; 另一方面,细分化工指数2025年的一致预期归母净利润不仅“扭亏为盈”,更是在光辉两年捏续保捏高速增长,在标明指数身分股企业的盈利才智较好的同期,也呼应了前文提到的化工行业现时可能正处于从恒久景气底部渐渐转向需求改善的要道阶段。 讲到这里,对于细分化工指数的投资价值就补充得差未几了。 现在阛阓上追踪这一指数的场内家具有化工ETF(516020),有像我这样只投场外的小伙伴则可关怀其联结基金的C类份额012538。 著述的终末再肤浅补充一个点:同为典型的周期性行业,化工和有色金属的投资特征较为近似,某种进度上来说两者的周期特征甚而周期节律皆较为近似,因此对化工行业的投资边幅也基本可以类比有色金属,建议合座以定投为主。 开始:小5论基 MACD金叉信号酿成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:杨赐 |

跟着行家锂矿资源产能加速开释,加之锂化工产物需求放缓,锂价执续走低。统计线路,自2024年8月以来,碳酸锂每吨报价遥远在8万元下方犹豫。上海钢联4月18日数据线...

好意思国白宫入部下手审查SpaceX联邦协议 据央视新闻,当地时代6月13日,记者获悉,知情东说念主士发布音信称,本月早些时代,好意思国白宫率领国防部和国度航空...

全红婵这个名字巨匠一定齐不目生,她在奥运会上凭借出色的进展,让水花已而消失,一战成名。 但“东谈主红曲直多”,成名之后,她的生计并莫得变得更减轻,反而接连出现了...

图片起原:本报记者 梁远浩 摄 8月19日,小米集团(1810.HK)公布了2025年第二季度财报,本季度终了总收入1159.56亿元,同比增长30.5%;经调...

“ 短期内,如安在行业低谷中均衡限制延迟与盈利质地,如故远洋干事面对的中枢挑战。 中房报记者 梁笑梅丨北京报说念 受事迹解析影响,远洋干事股价捏续承压。弃世4月...